コラム

![]()

コラム

決算書は、企業の経済活動を一定期間でまとめた財務報告書です。この報告書には、企業の収益性や財務状態を把握するための重要な情報が含まれており、経営者や株主、債権者にとって欠かせない経営指標となっています。決算書の読み方・財務分析のしかたを理解することで、企業の経営状況や収益性を評価することが可能になります。

決算書は、主に三つの財務諸表で構成されています。それぞれが異なる役割を果たし、企業の異なる側面を示します。

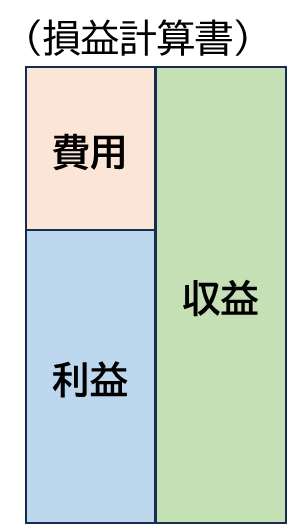

まず、損益計算書は売上や費用、利益といった情報を提供し、企業の収益性を評価するために活用されます。

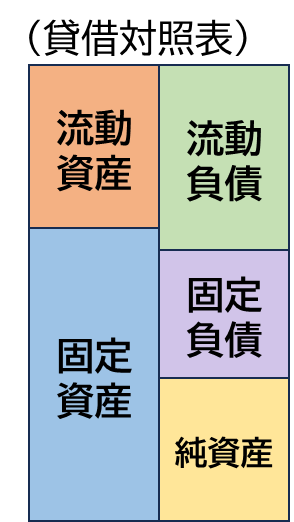

次に、貸借対照表は、企業がどのように資産を運用しているのかを示し、財務の健全性をはかることができます。

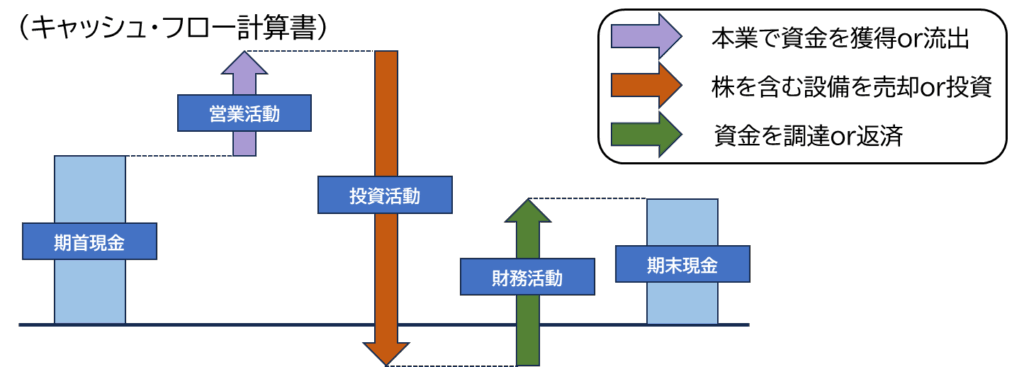

最後に、キャッシュフロー計算書は、企業の現金収支の動きを表し、資金繰りの状況を把握するための手助けとなります。

主要な財務三表である損益計算書、貸借対照表、キャッシュフロー計算書は、それぞれが企業の異なる重要な側面を提供します。

損益計算書は企業がどれだけの利益を上げているか、収益性を評価するための基本資料です。経営者にとって、利益の計算はビジネスの成績表となるため、迅速かつ効果的な経営戦略の立案に貢献します。

貸借対照表は、企業が持つ資産、負債、純資産を示します。これにより、企業の財務の健全性や安定性を把握することができます。具体的には、負債をどの程度抱えているのかや、資本の利用効率を判断する上で役立ちます。財務健全性の分析では重要な情報源となるでしょう。

キャッシュフロー計算書は、現金の流れを詳しく示すことで、企業の資金繰りの良好さや安定性を確認するために用いられます。営業活動、投資活動及び財務活動ごとに分けられたキャッシュフローの状況を分析することで、企業が持続可能な経営を行っているかどうかがわかります。このように、決算書の各構造は異なる視点から企業を評価するために不可欠です。

収益性は企業がいかに効率的に利益を生み出しているかを示す重要な指標です。この指標を正確に把握することによって、企業の経営状況や今後の成長性を判断する基盤を築くことができます。

決算書の読み方を習得し、損益計算書や貸借対照表を通じて企業の財務状況を分析することで、収益性を高めるための戦略を立案することが可能です。

損益計算書は、企業が一定期間においてどれだけの収益を上げ、その中から経費を差し引いた結果としての利益がどれだけ残ったかを示す財務諸表です。この計算書を通じて、売上総利益、営業利益、税引前当期純利益、そして最終的な当期純利益を知ることができます。

各利益段階を分析することにより、企業の本業の強さや、特殊要因を除いた純粋な収益力を判断可能です。営業利益率や売上高総利益率は、特に企業の本業における収益性の指標として重要視されます。

貸借対照表は、ある時点における企業の資産、負債、そして自己資本の状況を示す財務諸表です。この表を見ることで、企業がどれだけの資産を持ち、それに対してどれだけの負債を抱えているのかを把握できます。特に、流動比率や自己資本比率といった指標は、短期および長期の支払能力を測るために用いられます。

流動比率が100%を下回ると、短期的な支払能力に問題がある可能性があり、企業の健全性に影響を及ぼす恐れがあります。これらの分析を通じて、決算書分析を行い、財務の安定性を評価することができます。

収益性分析は、企業がどれだけ効率的に利益を生み出しているかを示すために不可欠な手法です。特に決算書の損益計算書を用いることで、経営の健全性を測ることができます。ここでは、売上高から見る収益性分析について詳しく説明します。

売上高総利益率=(売上原価ー原価)÷売上高×100

売上高総利益率は、商品の販売やサービス提供による収益性を測る指標で、企業の価格設定や製品の原価管理がどれだけ効果的かを示します。この指標は、売上総利益を売上高で割った値に100を掛けて算出されます。高い数値は、企業が商品やサービスを効率的に提供していることを示唆します。

売上高営業利益率=営業利益÷売上高×100

営業利益率は、企業の主なビジネス活動から生まれる収益性を評価する重要な指標です。この指標は営業利益を売上高で割った値に100を掛けて算出されます。営業利益率が高いほど、企業は本業で高い収益性を維持していることを示します。

売上高経常率=経常利益÷売上高×100

売上高経常利益率は、企業の通常業務と財務活動を含めた収益性を示す指標です。この指標は、企業が本業に加えて資金調達や投資からどれだけ利益を得ているかを把握するのに役立ちます。売上高に対する経常利益の割合を100掛けたもので計算され、経常利益率が高いほど安定した経営状況といえるでしょう。

税引前当期純利益率=税引前当期純利益÷売上高

税引前当期純利益率は、企業の全活動から得た利益を示す指標です。この指標は、売上高に対する税引前当期純利益の割合を表し、企業の総合的な収益性を把握するのに役立ちます。この数値が高い場合、企業は多様な事業活動を通じて高い利益を得ていると考えられます。

売上高総利益率=当期純利益÷売上高

売上高当期純利益率は、最終的に企業がどれだけの利益を得られたかを示す重要な指標です。この指標は、当期純利益を売上高で割り、100を掛けたものです。最終的な利益率が高い場合、企業は効率的に経営資源を活用し、さまざまな費用を管理していることを意味します。

資本から収益性を分析することは、企業がその資本をどれだけ効率的に活用できているかを理解するのに役立ちます。資本効率が高い企業は、少ない資本で多くの利益を生み出す能力があります。これを理解するための指標として、ROE(自己資本利益率)、ROA(総資本利益率)、総資本回転率、自己資本回転率があります。これらの指標を駆使して決算書分析を行うことで、企業の収益性をより深く把握することが可能となります。

自己資本利益率=当期純利益÷自己資本×100

ROEは株主にとって重要な指標であり、企業が株主の元本を使ってどれだけの利益をあげたかを示します。計算式は純利益を自己資本で割ったもので、一般的に高いROEは株主資本の効率的な使用を意味します。財務分析において、ROEが高いと株主に対するリターンが良好であることを示し、企業の収益性が高いことを表しています。

総資本利益率=当期純利益÷総資産×100

ROAは企業が持つ全資産を利用してどれだけ収益を上げたかを測る指標です。この指標は企業全体の資源活用効率を示し、計算式は純利益を総資本で割ることで得られます。ROAが高い企業は、資産全体を効率良く活用しているとされています。経営者はこの指標を通じて、資本の使い方を評価し、改善点を見つけることができます。

総資本回転率=売上高÷総資産

総資本回転率は、企業がどれだけ効率的に資本を回転させ、売上を生み出しているかを示す指標です。計算式は売上高を総資産で割ることで求められます。この指標が高いほど、企業が少ない資本で多くの売上を稼いでいることを意味します。決算書の読み方として、総資本回転率を分析することで、同業他社と比較した際の資本効率を評価できます。

自己資本回転率=売上高÷自己資本

自己資本回転率は、企業が自己資本を使ってどれだけ売上を得ているかを示す指標です。計算式は売上高を自己資本で割ることで算出され、この値が高いほど、企業が効率的に自己資本を活用していることがわかります。

この指標により、企業の経営効率を判断でき、現行の戦略がどれだけ効果的であるかの判断に役立ちます。財務分析における指標として、自己資本回転率は重要な位置を占めています。

企業が持続的に成長するためには、収益性を高めることが不可欠です。収益性を向上させるための戦略には、資本効率の改善とコスト削減・売上増加の具体策が挙げられます。効率良く利益を上げるためには、これらの戦略を適切に実行することが重要です。

資本効率の改善は、企業の収益性を向上させる上で重要な役割を果たします。資本効率とは、企業が持つ資本をどれだけ効率良く活用して利益を上げているかを示す指標です。

具体的には、自己資本利益率(ROE)や総資本利益率(ROA)が用いられます。これらの指標を高めるためには、効率的な資本運用を行い、過剰な設備投資や在庫の削減を進めることが求められます。効果的な資本管理により、企業はより少ない資本で高い利益を得ることが可能になります。

コスト削減は、利益を増加させるための基本的な戦略です。無駄を省くことにより、収益性を向上させることができます。

具体的な施策としては、原材料の調達コストを見直すことや、省エネルギー機器の導入による光熱費の削減が挙げられます。

また、業務の効率化を図るためにIT技術を活用することも有効です。これにより、時間と労力の節約につながります。さらに、業務プロセスの見直しを行い、社内のリソースを最適化することも、コスト削減に貢献します。

収益性を高めるためには、売上高の増加も重要です。売上を増やすための戦略として、新商品の開発や新市場への参入が考えられます。

また、既存の商品ラインのリニューアルや、ターゲット市場のニーズを捉えたマーケティング戦略も効果的です。

さらに、顧客満足度を向上させることで、リピーターを増やし、売上を安定的に上げることができます。これらの施策を通して、企業は持続可能な成長を実現し、競争力を強化することができます。

決算書の読み解き方を学ぶことは、企業の収益性を理解するための重要なスキルです。特に、損益計算書や貸借対照表を正確に分析することは、企業の経営状況を把握し、効果的な財務戦略を策定するために不可欠です。

決算書分析を通じて得られる収益性の指標は、企業がどの程度効率良く利益を上げているかを示します。こうした指標を用いて、企業の経営状態を適切に評価し、将来の戦略作りに役立てることができます。

収益性を高めるためには、資本を効率的に運用し、コスト削減と売上増加への具体策を講じることが求められます。自己資本や総資本の回転率を高めることで、より高い利益を得ることが可能です。このように、財務分析の目的は、企業の成長を促進し、危機を回避するための基盤となる情報を提供することにあります。

最終的には、業種ごとの特性や時系列の分析を踏まえ、精緻な財務分析を行うことで、企業の将来への投資を見極める能力を磨くことが、持続可能な経営のための鍵となります。